Studieren in Deutschland ist kostengünstig - aber nicht ohne Krankenversicherung. Jeder Studierende muss versichert sein, und die Regeln, wer wie versichert wird, sind kompliziert. Im Jahr 2026 gelten neue Zahlen, die direkt über deine monatlichen Ausgaben entscheiden. Wenn du unter 25 bist und weniger als 603 Euro im Monat verdienst, kannst du noch kostenlos mit deinen Eltern versichert sein. Überschreitest du diese Grenze? Dann musst du selbst zahlen - und das kann bis zu 150 Euro pro Monat kosten. Hier ist, was wirklich zählt.

Wie funktioniert die Familienversicherung für Studierende?

Die Familienversicherung ist die einfachste und billigste Option: Du bist als Kind in der Krankenversicherung deiner Eltern mitversichert. Kein extra Beitrag, keine Kündigung, keine Papierkram. Aber nur, solange du bestimmte Regeln einhältst.

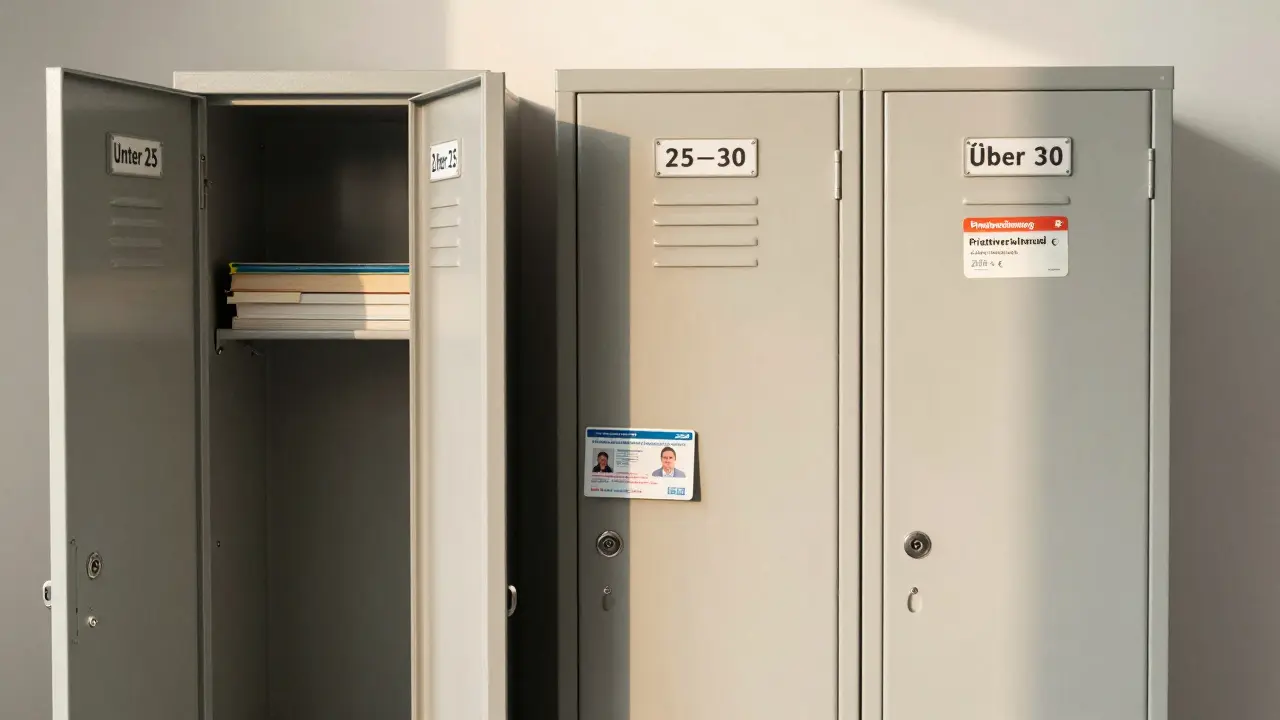

Ab Januar 2026 darfst du maximal 603 Euro pro Monat verdienen, um weiterhin kostenfrei mitversichert zu bleiben. Das gilt für alle Einkünfte: Nebenjob, Praktikum, Werkstudentenjob, sogar Teile von BAföG, wenn sie als Einkommen gelten. Aber Achtung: Nicht alles zählt. Werbungskosten, Abschreibungen oder Fahrtkosten werden abgezogen. Wenn du also 700 Euro verdienst, aber 120 Euro für Fahrtkosten und Arbeitsmaterialien ausgibst, zählt nur 580 Euro - und du bist noch drin.

Du darfst außerdem nicht älter als 25 Jahre sein. Sobald du dein 26. Lebensjahr beginnst, fällt die Familienversicherung weg - egal, wie wenig du verdienst. Es gibt keine Ausnahmen. Auch wenn du noch im ersten Semester bist, nach deinem 25. Geburtstag musst du dich selbst versichern.

Was passiert, wenn du die Grenze überschreitest?

Du verdienst mehr als 603 Euro? Du bist über 25? Dann bist du nicht mehr familienversichert. Und jetzt kommt die Pflicht: Du musst dich als Studierender gesetzlich versichern. Das nennt man studentische Krankenversicherung (KVdS).

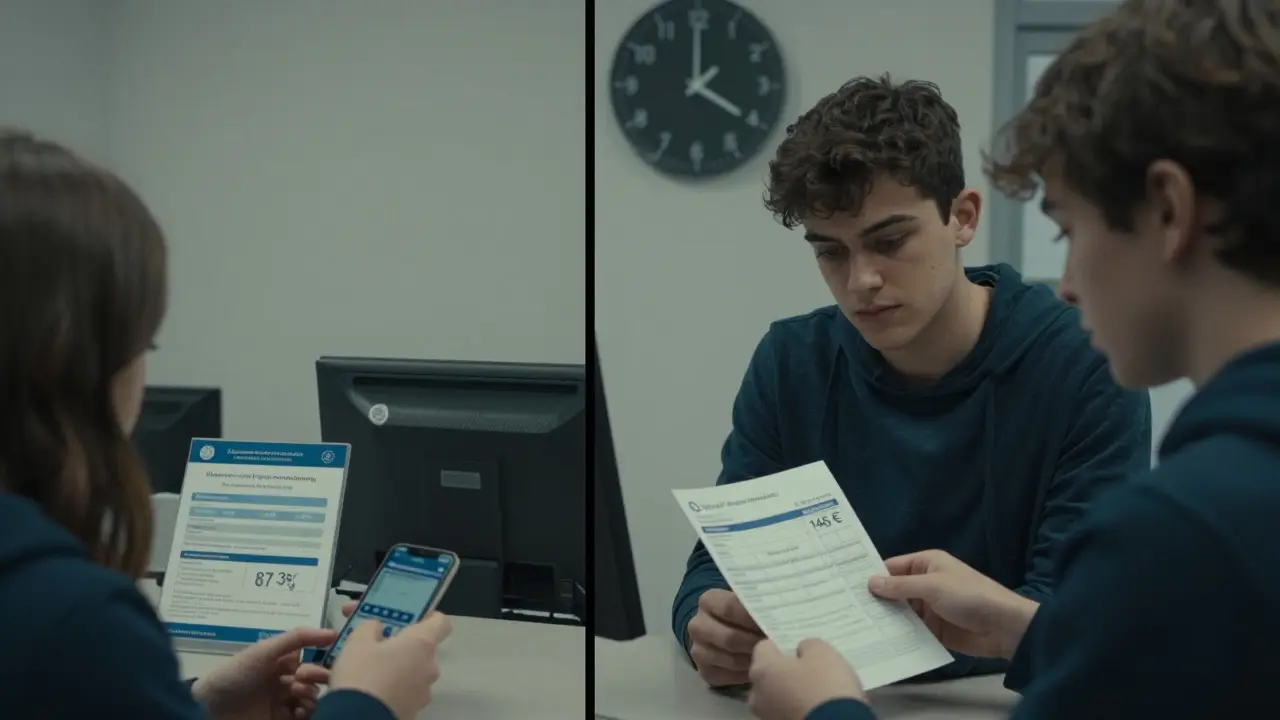

Der monatliche Beitrag für die Krankenversicherung ist seit dem Wintersemester 2024/25 einheitlich: 87,38 Euro. Das ist nicht willkürlich. Es berechnet sich aus dem BAföG-Höchstsatz von 855 Euro mal 10,22 Prozent - das ist 70 Prozent des durchschnittlichen Beitragssatzes in der gesetzlichen Krankenversicherung.

Dazu kommt der Zusatzbeitrag. Der ist nicht einheitlich, sondern hängt von deiner Krankenkasse ab. Im Januar 2026 liegen die Zusatzbeiträge zwischen 18,64 und 37,62 Euro. Der Durchschnitt liegt bei 24,79 Euro. Das bedeutet: Deine Gesamt-Krankenversicherung kostet zwischen 106 und 125 Euro pro Monat. Wenn du bei einer Kasse mit hohem Zusatzbeitrag bist, kannst du leicht über 120 Euro liegen.

Pflegeversicherung: Der oft vergessene Kostenfaktor

Die Krankenversicherung ist nicht alles. Jeder gesetzlich Versicherte zahlt auch für die Pflegeversicherung. Und auch hier gibt es Unterschiede - je nach Alter und ob du Kinder hast.

Studierende unter 23 Jahren oder mit mindestens einem Kind zahlen 29,07 Euro monatlich. Das entspricht einem Satz von 3,4 Prozent. Kinderlose Studierende ab 23 Jahren zahlen 34,20 Euro - also 4 Prozent. Es gibt sogar eine Sonderregel: Wer fünf oder mehr Kinder hat, zahlt nur 20,52 Euro.

Das ist wichtig: Diese Beiträge werden nicht von deiner Krankenkasse abgerechnet, sondern automatisch mit deinem Krankenversicherungsbeitrag verrechnet. Du bekommst also eine Rechnung mit zwei Zeilen: Krankenversicherung und Pflegeversicherung.

Rechnest du alles zusammen: Wenn du unter 23 bist und keine Kinder hast, zahlst du 87,38 + 24,79 + 29,07 = etwa 141,24 Euro. Wenn du über 23 bist und kinderlos: 87,38 + 24,79 + 34,20 = etwa 146,37 Euro. In der Praxis liegt dein Monatsbeitrag also zwischen 130 und 150 Euro.

Wie lange gilt die studentische Krankenversicherung?

Früher hieß es: Maximal 14 Semester. Heute ist das vorbei. Seit Januar 2020 zählt nur noch das Alter. Du kannst bis zum 30. Lebensjahr in der studentischen Krankenversicherung bleiben - egal, wie lange du studierst. Ob du nach 10 Semestern noch im Bachelor bist oder nach 18 Semestern im Master: Solange du unter 30 bist, bleibt die studentische KV gültig.

Was passiert, wenn du 30 wirst? Dann endet die Pflichtversicherung. Du musst dich entweder privat versichern oder dich freiwillig gesetzlich versichern. Beides kostet deutlich mehr. Privatversicherung für Studierende ist oft teurer als für Berufstätige - und die Beiträge steigen mit dem Alter. Eine freiwillige gesetzliche Versicherung ist günstiger, aber immer noch höher als der studentische Satz.

Es gibt nur zwei Ausnahmen: Wenn du Grundwehrdienst, Zivildienst oder einen anderen gesetzlich anerkannten Dienst geleistet hast, kannst du deine Versicherungsdauer verlängern. Das muss aber beantragt werden - und du musst Beweise vorlegen.

BAföG und Krankenversicherung: Wie beeinflusst sich das?

Wenn du BAföG bekommst, ist das ein großer Vorteil - aber nicht, weil du weniger zahlen musst. Sondern weil du mehr bekommst.

Seit dem Wintersemester 2024/25 gibt es eine Pauschale von 137 Euro pro Monat für Kranken- und Pflegeversicherung. Das ist kein Bonus, sondern eine Erhöhung deines Bedarfs. Wenn du also 735 Euro BAföG bekommst, erhältst du jetzt 872 Euro - weil die 137 Euro für die Versicherung dazu kommen.

Doch hier ist der Haken: Die Pauschale deckt nicht die tatsächlichen Kosten. Du zahlst 140 Euro, bekommst aber nur 137 Euro zurück. Das ist ein Verlust von 3 Euro - aber es ist besser als nichts. Die Pauschale gilt nur, wenn du gesetzlich versichert bist. Wenn du privat versichert bist, bekommst du 205 Euro - aber du zahlst oft mehr als das.

Zukünftige Änderungen: Was kommt 2027?

Im Wintersemester 2026/27 wird sich einiges ändern. Das BAföG steigt um 60 Euro - vor allem für Mietkosten. Das hat Folgen für die Krankenversicherung.

Da der Beitrag zur studentischen KV an den BAföG-Höchstsatz gekoppelt ist, steigt er auch. Der feste Beitrag wird von 87,38 auf 93,15 Euro steigen. Der Durchschnittszusatzbeitrag wird von 24,79 auf 26,35 Euro ansteigen. Die Pflegeversicherung wird ebenfalls teurer, weil sie auf dem neuen BAföG-Satz basiert.

Das bedeutet: Ab 2027 wirst du mit 150 bis 160 Euro pro Monat rechnen müssen. Wer jetzt noch familienversichert ist, sollte sich auf diesen Schritt vorbereiten. Die Grenze von 603 Euro wird nicht angehoben - also bleibt die Familienversicherung eine wichtige Option.

Was ist mit Nebenjobs und Praktika?

Studierende arbeiten oft. Ein Nebenjob ist normal. Aber: Jeder Euro zählt. Wenn du 604 Euro verdienst, verlierst du die Familienversicherung - auch wenn du nur einen Tag im Monat mehr gearbeitet hast.

Ein Praktikum ist anders: Wenn es verpflichtend ist (z. B. Pflichtpraktikum im Studium), zählt das Einkommen nicht. Das gleiche gilt für studentische Hilfstätigkeiten an der Uni. Aber: Wenn du ein freiwilliges Praktikum mit Bezahlung machst, zählt das Einkommen. Und wenn du mehr als 603 Euro verdienst, verlierst du die Familienversicherung.

Ein Tipp: Halte deine Einkünfte genau auf. Nutze die Abzugsmöglichkeiten: Fahrtkosten, Arbeitsmaterialien, Internetkosten für Studienzwecke. Rechne alles zusammen - und vergiss nicht, dass du nur den Nettobetrag nach Abzügen zählen darfst.

Was, wenn du privat versichert bist?

Manche Studierende sind privat versichert - zum Beispiel, weil ihre Eltern privat versichert sind und sie als Kind mitversichert waren. Aber: Das ist nur erlaubt, wenn du vor dem 25. Lebensjahr privat versichert warst und die Versicherung nicht wechselst.

Wenn du nach 25 Jahren noch privat versichert bist, darfst du nicht mehr in die studentische KV wechseln. Du bleibst privat - und zahlst oft mehr als 200 Euro pro Monat. Das ist riskant, besonders wenn du kein hohes Einkommen hast.

Wenn du dich jetzt noch freiwillig gesetzlich versichern willst, kannst du das tun. Aber du zahlst den vollen Beitrag - nicht den reduzierten studentischen Satz. Das ist teuer und meist nicht sinnvoll.

Was ist mit Auslandsstudium?

Wenn du im Ausland studierst, gilt die deutsche Krankenversicherung nicht mehr. Du musst dich in deinem Gastland versichern - oder eine Auslandskrankenversicherung abschließen. Die studentische KV in Deutschland bleibt nur gültig, wenn du dich in Deutschland immatrikuliert hältst.

Wenn du ein Semester im Ausland verbringst, aber deine Immatrikulation in Deutschland aufrechterhältst, kannst du weiterhin die studentische KV nutzen - aber nur, wenn du nicht in einem Land mit eigener Pflichtversicherung bist. In der EU gibt es oft eine Versicherungsanerkennung. Informiere dich bei deiner Kasse.

8 Kommentare

Thomas Lüdtke

Also ich sag nur: 😴 150 Euro pro Monat für Krankenversicherung? Das ist doch kein Studium, das ist ein Abzocke-Modell. Und das mit den 603 Euro? Ich verdien 602,50 und bin noch drin. Aber wenn ich mal 50 Cent mehr mach, fliege ich raus? Geile Logik. 🤦♂️

Nadja Blümel

Ich hab das letzte Semester auch durchgerechnet. Es ist echt krass, wie klein die Grenze ist. Ich hab mir einen Nebenjob gesucht, der genau unter der Schwelle liegt. Kein Stress, kein Papierkram. Aber wenn du mal krank wirst und was brauchst... dann merkst du, dass das alles nicht zum Spaß da ist.

Helga Goldschmidt

Eigentlich ist das ganz logisch. Die Familienversicherung ist eine Unterstützung für junge Leute, die noch nicht selbstständig sind. Wenn du mehr als 600 Euro verdienst, bist du nicht mehr "jung" im Sinne der Sozialversicherung. Die 25-Jahres-Grenze ist hart, aber fair. Wer studiert, sollte nicht nebenbei Vollzeit arbeiten. Sonst wird das Studium zur Nebensache.

Koray Döver

Hört mal zu: Die Leute, die sagen, das ist zu teuer, haben keine Ahnung. Ich hab in Berlin 1300 Euro Miete gezahlt und trotzdem noch 120 Euro für die Krankenversicherung hingelegt. Das ist der Preis für Sicherheit. Wenn du jetzt noch bei deinen Eltern versichert bist, dann sei dankbar. Weil sobald du 26 bist, ist es vorbei. Und dann wirst du merken, wie viel du verloren hast. Keine Ausreden. Einfach planen. Du bist kein Kind mehr. Werde erwachsen.

Jan Whitton

DAS IST EINFACH EINE SCHENKUNG AN DIE EINWANDERER! Wer hier studiert und nicht mal 600 Euro verdient, der hat doch gar keinen Grund hier zu sein! Wir zahlen die Steuern, die das finanzieren! Und dann kriegen die ausländischen Studenten noch die Familienversicherung gratis? Das ist doch nicht normal! Wir brauchen klare Regeln: Wer nicht deutsch ist, zahlt ab dem ersten Euro! Und die 25-Jahres-Grenze sollte auf 22 runtergesetzt werden! Sonst wird das Land kaputt gemacht!

Birgit Lehmann

Ich hab vor 2 Jahren meinen Master angefangen und war total überfordert mit dem ganzen Versicherungs-Kram. Aber ich hab es geschafft! Ich hab mir eine Excel-Tabelle gemacht, alle Einkünfte dokumentiert, alle Fahrtkosten abgezogen, und ich bin immer noch bei meinen Eltern. Es ist möglich! Nutzt die Abzüge! Fragt eure Studentenwerkberatung! Es gibt Hilfe! Ihr müsst nicht alleine durch. Ich hab auch mal gedacht, das ist unmöglich. Aber es funktioniert. Ihr schafft das. 💪

Ahmed Berkane

Was ist das für ein Land?! 603 Euro? Das ist doch lächerlich! Wer hier studiert und mehr als 600 verdient, der ist ein Ausbeuter! Die Studenten, die sich nicht mal 600 Euro leisten können, sollen doch nach Hause fahren! Wir haben hier eine soziale Marktwirtschaft! Und die wird von diesen "armen Studis" kaputtgemacht! Und die BAföG-Pauschale? 137 Euro? Das ist ein Schmäh! Ich hab 180 Euro gezahlt und bekam 137 zurück! Das ist keine Hilfe, das ist eine Demütigung! Wer sich nicht selbst versichern kann, der hat kein Recht, hier zu studieren! Schließt die Türen! Jetzt!

Erwin Vallespin

Manchmal frage ich mich: Was ist eigentlich der Sinn des Studierens? Ist es, Wissen zu erwerben? Oder ist es, eine soziale Maschine zu bedienen, die uns in Kategorien zwingt: unter 25, unter 603, unter 30? Wir werden zu Zahlen, zu Datenpunkten. Die Krankenversicherung sollte ein Recht sein, kein Bonus, der verfällt, wenn du ein bisschen zu viel verdienst. Was ist mit denjenigen, die 604 verdienen, weil sie 30 Minuten länger gearbeitet haben? Sind sie plötzlich "nicht mehr wert"? Wo bleibt die Menschlichkeit in diesem System? Wir sind nicht Maschinen. Wir sind Menschen. Und wir verdienen mehr als eine Formel.